Ha szeretnél elindítani egy nyugdíjkiegészítő biztosítást annak érdekében, hogy az állami nyugdíjadat kipótold, elsősorban három fontos kérdésre kell válaszolnod: mekkora összegre lesz majd szükséged? mikor akarod elkezdeni a megtakarítást? mennyit tudsz félretenni a jelenlegi jövedelmedből? Nézzük meg milyen válaszokat lehet adni ezekre a kérdésekre!

Mekkora összegre lesz majd szükséged?

Az első kérdésre más és más válasz adható. Ez elsősorban az igényeidtől függ. Mindenki nyugodt kiegyensúlyozott nyugdíjas éveket szeretne, amelyek nem az anyagi gondokról szólnak. Alapvető, hogy ne legyenek megélhetési gondjaid, de ezen felül nagyon sok különböző anyagi szint képzelhető el. Nyilván a határ a csillagos ég, de érdemes az álmodozás helyett azt az valóságot nézned, ahol aktív éveidben jelenleg élsz.

Senki sem szeretne rosszabb helyzetbe kerülni a nyugdíjas időszakban, így a cél legyen az, hogy az életszínvonal ne csökkenjen a nyugdíjas években sem.

Az állami nyugdíj is nagyon különböző lehet attól függően, hogy mennyi az aktív kori jövedelmed, de attól is függ, hogy vállalkozóként vagy alkalmazottként dolgozol -e. Ha alkalmazott vagy a jövedelmed alapján egy stabil nyugdíjszolgáltatásban lesz részed nagyjából az aktív kori nettó jövedelmed 60 százalékát fogod nyugdíjként megkapni. (A nettó átlagkereset jelenleg 371.800 forint.) Ha vállalkozóként dolgozol akkor az állami nyugdíjad ennél sokkal kevesebb lesz. Ez nemhogy az életszínvonalad megőrzése szempontjából nem lesz elegendő, de komoly anyagi gondokkal kell majd szembenézned. Vagyis a nyugdíjkiegészítés egy vállalkozó szempontjából elengedhetetlen.

Érdemes feltenned a kérdést, hogy mekkora havi összegre lesz majd szükséged nyugdíjas éveidben? A jelenlegi adatok alapján az átlagnyugdíj 210.700 forint Magyarországon, így tegyük fel, hogy ezt az összeget 100.000 forinttal szeretnéd kiegészíteni.

Meddig leszel nyugdíjas?

A megtakarítás szempontjából az is fontos, hogy milyen hosszú időszakra szeretnéd a nyugdíjkiegészítést megkapni. A jelenlegi statisztikai adatok alapján a 65 éves férfiak átlagosan 14,3, míg a nők 18,3 évet töltenek el nyugdíjasként. (forrás: Eurostat)

Így összességében havi 100.000 forint nyugdíjkiegészítésre lenne szükség 19 éven keresztül.

Ha ezt az összeget valóban nyugdíjkiegészítésként járadék formájában szeretnéd felvenni 19 éven keresztül, akkor az összegyűjtött tőke járadéktőke formájában fog hozamot termelni neked, amíg el nem fogy. Ha ebben az időszakban 3 százalékos nettó hozammal számolunk, akkor 18 millió forint szükséges a havi 100.000 forintos járadékfolyósítás elindításához. Vagyis a nyugdíjmegtakarításod lejárati összegének 65 éves korodban 18 millió forintnak kell lennie.

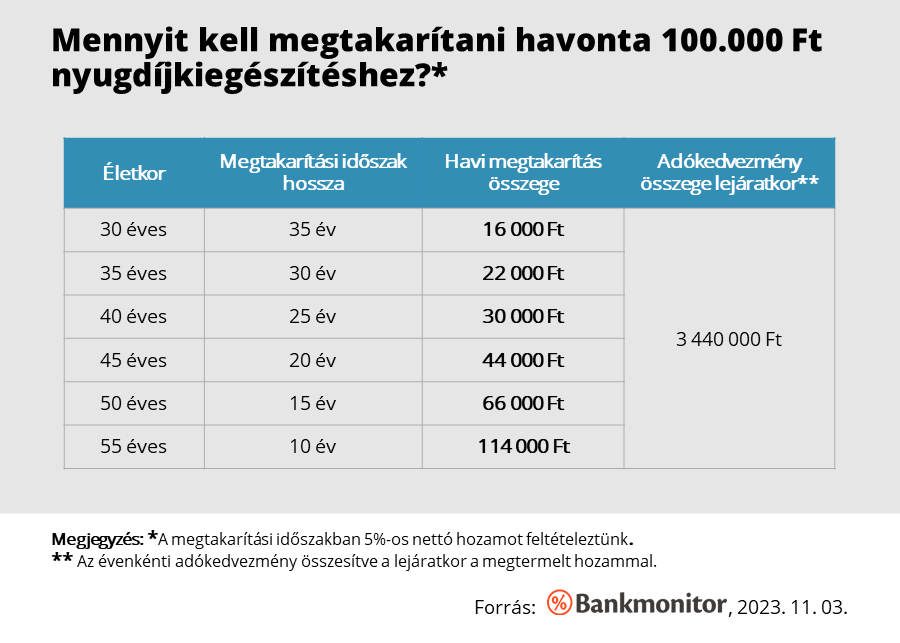

A az alábbi táblázatban láthatod, hogy mennyit kell megtakarítanod havonta, hogy 65 éves korodban ez az összeg a rendelkezésedre álljon.

Megtakarítási időszak

A megtakarítási időszak hossza az életkorodtól függ, a tartam lejárata a 65. életéved. Többször felmerült már az a gondolat, hogy az állami nyugdíjkorhatárt változtatják, de ez a nyugdíjbiztosítási szerződésekre nem vonatkozik. A szerződés a megkötésekor érvényben lévő nyugdíjkorhatár szerint fog lejárni.

Minél hamarabb kezded el a megtakarítást, annál kevesebb havi összeget kell félretenned, mivel több időd marad a tőke összegyűjtésére. Minél később vágsz bele, annál több havi többletköltséget jelet ugyanannak a célnak az elérése.

Index, vagyis értékkövetés

Az egyéni nyugdíjkiegészítő biztosítások esetében a biztosító minden évben felajánlja az infláció-követés lehetőségét, vagyis a biztosítás díját megemelheted, indexálhatod egy bizonyos százalékkal.

Van olyan biztosító, ahol az indexálás kötelező – ebben az esetben a kötelező index 3% körüli – , de sok esetben ez a lehetőség választható. Ha élsz ezzel a lehetőséggel, akkor még alacsonyabbra teheted a kezdeti díj nagyságát, mert az évenkénti indexszel minden évben emelkedik a díjad, így ugyanarra az eredményre jutsz, mintha magasabb díjjal kezdted volna a megtakarítást, de nem emelsz a tartam közben. A értékkövetéssel a jövedelmedhez tudod igazítani a havi megtakarítási összegek nagyságát. Tegyük fel, hogy a jövedelmed 5 százalékkal növekszik évente, akkor a havi megtakarítást is érdemes azonos mértékben növelni.

Ha a biztosító nem ír elő kötelező indexálást (ez általában 2-3% a tartam bizonyos időszakában), akkor az indexálás visszautasítható, vagy olyan mértékre állítható be, amely az aktuális jövedelmedhez leginkább megfelelő. Lehet kihagyni egy-egy évet az indexálásban és aztán lehet újra folytatni a díjnövelést. A biztosítási szerződés évfordulója előtt a biztosító értesítést küld, amelyben tájékoztat erről a lehetőségről.

Adókedvezmény

Az egyéni nyugdíjmegtakarítások éves befizetéséi után járó 20% adókedvezmény csökkentheti havi kiadásainkat. Ha ezzel is számolsz, akkor még alacsonyabb összegekkel is hasonló eredményre juthatsz.

Ha a kezdeti példából indulsz ki, amelyben 18 millió forint nyugdíjtőkét szeretnél összegyűjteni, látható, hogy gyakorlatilag fele akkora kezdeti megtakarítással is elindítható egy nyugdíjprogram, az éves indexálás és az adókedvezmény lehetőségével.

Összefoglalás

Az eddigiekből látható, hogy a nyugdíjbiztosítások nagyon sok lehetőséget adnak arra, hogy a megtakarítást az igényeidnek megfelelő módon állítsd össze. Ezen a biztosítási tartam során is tudsz rugalmasan változtatni. A legfontosabb, hogy tisztában legyél azzal, hogy nyugdíjas korodban milyen célt szeretnél elérni. A megtakarítást időben el kell indítani ahhoz, hogy ne jelentsen erőn felüli megterhelést a megtakarításra szánt összeg előteremtése.

Érdemes az aktuális jövedelmi helyzethez igazítani a megtakarítás nagyságát és ahogy változik az aktív kori anyagi helyzet, úgy változtatni a befektetett összegen is. Az alacsonyabb összegekkel indított, de rendszeres megtakarítás fogja biztosítani számodra a nyugdíjas évek anyagi biztonságát.

Cikk: Bankmonitor Tunner János